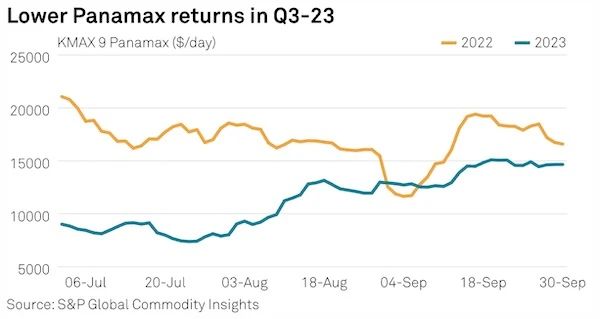

尽管宏观经济形势低迷对第三季度干散货航运市场的复苏构成了重大障碍,各船型的平均回报率较去年第三季度有所下降,但许多市场参与者预计第四季度的货运量将有所增长。S&P Global Commodity Insights数据显示,T4指数第三季度平均为14,493美元/天,低于2022年第三季度的22,257美元/天。同样,KMAX9指数第三季度的平均值为11,229美元/天,低于2022年同期的17,026美元/天,而APSI 5指数从2022年第三季度的16,692美元/天增至2023年第三季度的平均7,869美元/天。中国和印度需求波动一位船舶运营人士表示:“中国仍然是影响干散货运费的关键市场。”他补充说,中国经济复苏的长期疲软是第三季度干散货货运市场表现不佳的主要原因。