煤炭需求的疲软正在“损害”干散货市场

2023年06月13日 12时 航运界网

过去的一周,全球煤炭市场价格在经历了连续大幅回落调整之后,出现了总体企稳、止跌回升的转折性变化趋向。尽管亚太地区印尼、澳大利亚动力煤价格仍然下降,但欧洲市场在天然气价格大幅飙升的带动下,动力煤价格由降转升,南非、哥伦比亚、美国的动力煤出口价格也反弹上涨。同时,全球炼焦煤价格企稳,澳大利亚炼焦煤价格小幅上升。船舶经纪公司Xclusiv在其最新的周报中表示,“欧洲对煤炭进口的需求有限,因为欧洲港口的动力煤库存相当可观,同时天然气储存水平和可再生能源发电能力也很强,可能导致煤炭出口到亚洲等其他地区。”

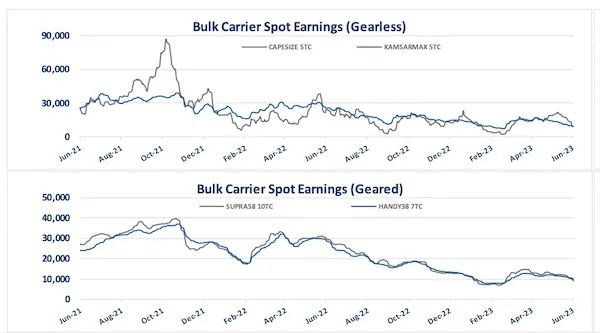

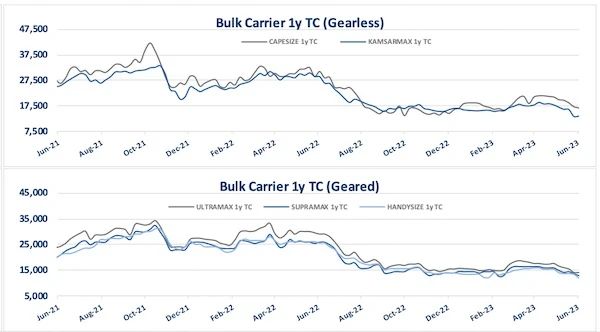

据报道,“由于中国减少了从美国的煤炭进口,而增加了从蒙古、澳大利亚和印度尼西亚的煤炭进口,中国已经用短途煤炭进口取代了长途煤炭进口,这导致了吨英里数的大幅下降。”与此同时,中国也将目光转向俄罗斯和北海航线,以获取煤炭货物。4月份,中国进口了40万吨煤炭,同比下降40%,而俄罗斯和澳大利亚的煤炭进口量分别同比增长31%至500万吨和108%至420万吨。与去年相比,从蒙古和澳大利亚进口的煤炭也分别增长了286%至400万吨和600%至390万吨(中国取消了对澳大利亚煤炭的剩余限制)。煤炭需求疲软影响了干散货市场,在过去三周内,干散货市场处于“自由落体状态”。自5月11日以来,BDI下降了约44%,达到了2023年2月24日以来从未见过的水平。BCI和BSI连续16天出现负值,在此期间分别下降了约58%和26%。此外,BPI和BHSI分别有29天和26天连续下跌,从下跌的第一天起分别下降了39%和18%。”

与此同时,沙特阿拉伯表示,将在7月份每天额外减产100万桶,使其产量降至几年来的最低水平,以支持原油市场,扭转价格下跌的趋势。沙特能源部长在周末的欧佩克+会议后表示,他“将采取一切必要措施稳定这个市场”。尽管采取了这一举措,但市场分析师认为,在2023年底之前,油价最终将走低而不是上涨,主要原因是美国和欧洲可能出现衰退,中国经济增长放缓,原油需求疲软,而非欧佩克国家的供应将在年底前增加。Xclusiv表示,这一决定可能会影响超大型油轮及其收益,而小型船舶将不受影响,或者收益“伤亡”最小。

“越来越多的自有企业敢于订购使用替代绿色燃料的新船。最近的例子是荷兰船东Tune Chemical tankers订购了多达4艘甲醇动力成品油船,以及新加坡X-Press Feeders旗下的船东Eastaway订购了6艘甲醇双燃料新造船集装箱船。自2023年初以来已经订购的3艘散货船,15艘油轮和32艘甲醇燃料集装箱船将增加这些燃料。甲醇燃料显然是2023年的首选替代燃料,其次是液化天然气/液化石油气动力船。总部位于法国的Louis Dreyfus Armateurs与法国海军建筑师和海洋顾问合作,设计和开发短途海运和支线集装箱船,该集装箱船将采用混合动力推进,包括六个翼帆和一个柴电系统,以及液化天然气和甲醇。”

来源:航运界网