两大干散货巨头:干散货市场的长期前景仍然令人鼓舞

2023年02月27日 11时 航运界网

航运界网消息,两大干散货巨头GOLDEN OCEAN和STAR BULK在2月16日公布2022年第四季度和全年未经审计的财报,并不约而同地表示:尽管宏观经济环境充满不确定性,且当前干散货现货市场季节性疲软,鉴于处于历史低位的新造船订单量以及中国疫情政策调整对干散货需求的积极影响,干散货市场的长期前景仍然令人鼓舞。

GOLDEN OCEAN2022年全年净利4.62亿美元,同比下降12.4%

2022年全年,GOLDEN OCEAN实现营业收入11.13亿美元,同比下降7.5%;营业利润达到4.35亿美元,同比下降15.3%;税前利润为4.62亿美元,同比下降12.4%;调整后的息税折旧摊销前利润(EBITDA)为5.72亿美元,同比下降13.2%;净利润为4.62亿美元,同比下降12.4%。

GOLDEN OCEAN海岬型船队2022年日均TCE为24849美元,同比下降20.7%;巴拿马型/极灵便型船队的日均TCE为23396美元,同比增长4.2%;其整个船队2022年日均TCE达到24262美元,同比下降12.0%。

2022年第四季度,GOLDEN OCEAN实现营业收入2.50亿美元,环比下降11.5%,同比下降34.6%;营业利润达到7517.8万美元,环比下降26.1%,同比下降63.2%;税前利润为6848.7万美元,环比下降34.5%,同比下降66.4%;调整后的息税折旧摊销前利润为1.12亿美元,环比下降4.9%,同比下降53.8%;净利润为6820.8万美元,环比下降34.8%,同比下降66.5%。

GOLDEN OCEAN海岬型船队2022年第四季度日平均TCE为21399美元,环比下降5.6%,同比下降45.6%;巴拿马型/极灵便型船队的日均TCE为18992美元,同比下降19.4%;环比下降35.9%;其整个船队日平均TCE达到20421美元,环比下降11.3%,同比下降42.1%。

对于今年第一季度,GOLDEN OCEAN已经以日平均租金13150美元锁定了约63%的海岬型船队营运日收入,以日平均租金14900美元锁定了73%的巴拿马型/极灵便型船队营运日收入。对于今年第二季度,则以日平均租金21100美元锁定了约19%的海岬型船队营运日收入,以日平均租金17900美元锁定了14%的巴拿马型/极灵便型船队营运日收入。

GOLDEN OCEAN船队发展

2月13日,GOLDEN OCEAN与韩国H-LINE达成协议,斥资2.91亿美元收购6艘配备脱硫塔的208000载重吨纽卡斯尔型散货船。同时,该批船舶将以日租金21000美元返租给原船东3年。

截至目前,GOLDEN OCEAN运营93艘干散货船,1340万载重吨,其中自有船舶74艘(48艘海岬型船、26艘巴拿马型船),长期期租8艘海岬型船,1艘极灵便型船,持有10艘85000载重吨的新造船订单。

收购完成后,GOLDEN OCEAN控制99艘干散货船,1464.8万载重吨,平均船龄约为6年。若以载重吨计,GOLDEN OCEAN将成为全球最大的干散货上市公司。

GOLDEN OCEAN干散货市场分析

2022年第四季度,干散货运价略有回升,因为煤炭量增加部分抵消了持续经济放缓的影响。欧盟对俄罗斯进口的禁令和全球对能源安全的关注增加了普通货物的航行距离。高燃油价格也继续影响干散货市场,这反映在处于历史较低的平均航速,以及配备脱硫塔等能效较高的船舶与老旧船舶的租金差上。

根据分析,2022年第四季度,全球干散货船队利用率(按总吨英里需求除以总可用船队容量计算)为86.6%,与上一季度持平。2022年第四季度,干散货海运总量为11.92亿吨,较2022年三季度的11.98公吨下降0.6%,比2021第四季度的12.01亿吨下降0.8%。

2022年第四季度,由于全球经济放缓持续、能源价格高企和通胀加速,全球钢铁产量继续下降。2022年中国钢铁产量占全球钢铁产量的55%,与上一季度相比,2022年第四季度下降了8.0%,原因是钢铁厂因需求下降而减少产量。2022年第四季度,中国铁矿石进口与上一季度相比下降了0.9%,但较2021第四季度水平相比增加了0.4%。此外,2022年11月,中国政府发布了提振国内房地产市场和调整疫情政策的计划。与此同时,印度钢铁产量保持稳定增长,2022年第四季度的产量与2021第四季度相比增长了2.8%,印度政府的目标是到2030年将钢铁生产能力翻一番。

与2022年第三季度相比,2022年第四季度全球煤炭进口减少了4.5%,因为随着冲突的持续,许多欧洲国家提前增加了库存。但煤炭贸易受到了欧盟对俄罗斯煤炭进口实施的制裁的严重影响,导致吨海里需求增加,抵消了进口下降的影响。与2022年第三季度相比,欧洲煤炭进口增加了6.2%。此外,中国煤炭进口增加了3.0%。根据分析,2023年和2024年,动力煤需求预计将分别增长7.2%和4.5%。

农产品运输占2022年第四季度海运总量的12.2%,与2022年的第三季度相比增长了0.3%,与2021的第四季度相比基本持平。

2022年第四季度末,全球干散货船船队达到9.72亿载重吨,本季度净增加560万载重吨,较三季度和2021年第四季度的640万载重吨有所下降。2022年第四季度,港口拥堵并未对船队的有效运力产生重大影响,因为海岬型和巴拿马型船舶在港口等待的平均天数与上一季度持平,符合历史平均水平。新造船订单较上一季度略有增加,但仍保持在相对较低的水平,订购了580万载重吨的船舶。季度末,订单量占全球船队的比例为7.5%,较2022年初的8.4%和过去20年的平均27.6%有所下降。干散货订单目前处于30年来的最低水平。

虽然宏观经济条件和季节性影响影响了当前的货运市场情绪,但通胀下降和增长前景改善的预期已经开始出现。核心通胀(不包括波动更大的能源和食品价格)在许多国家可能尚未达到峰值,但通胀速度已经开始放缓。此外,中国疫情政策的调整预计将导致经济活动和消费的快速反弹。更重要的是,运力供给侧动态处于30年来的低位。

国际货币基金组织(IMF)预测2023年全球GDP将增长2.9%,较之前预测的2.7%有所上调,2024年将增长至3.1%。亚洲新兴经济体的增长预测也从2023年的4.9%上调至5.3%,最近发布了2024年GDP增长5.2%的新预测。值得注意的是,预计2023年和2024年印度GDP将分别增长6.1%和6.8%。据国际货币基金组织预测,2023年和2024年,通货膨胀率预计将分别降至6.6%和4.3%。

根据分析,预计2023年和2024年全球吨海里需求将分别增长3.8%。相比之下,2022年吨海里需求下降了0.9%。随着中国的政策的调整,市场状况预计将在2023年逐步改善。预计全球反弹将在2023年下半年开始形成,并持续到2024年及以后。

船队运力增长的前景更加确定,这无疑是积极的。订单量占运营船队的百分比处于30年来的最低水平,这对货运市场的改善非常有利。全球干散货船队在2022年增长2.8%,过去十年平均每年增长约4.2%,预计2023年增长3.0%,2024年仅增长1.9%,远低于有机替代水平。

2022年,仅订购了1390万载重吨的新型海岬型和巴拿马型船舶,占到年初全球船队的2.3%。尽管新造船价格在下降,但从历史角度来看,价格仍处于高位,造船厂的产能限制, 在2026年之前交付的新订单的能力很小。鉴于新造船价格处于历史高位、缺乏具有竞争力的融资,造船厂的产能限制,以及对新环境法规带来的不确定性犹豫,Golden Ocean预计干散货新造船订单不会大幅增加。

国际海事组织引入EEXI等环境法规预计将对船队效率产生重大影响。2014年之前建造的大多数船舶除了降低航行速度外,其它选择有限。此外,由于全球船队的大多数仍在使用常规船用燃料,许多船东将被迫要么缴纳碳税,要么提高燃料价格,要么留在有限的贸易路线内。这增加了部分船舶提前拆解的可能性。事实上,据估计,在2023年和2024年,遵守EEXI和CII可能会减少多达2.5%的有效船队供应。

在当前的市场环境下,由于燃料价格上涨和价差的扩大,现代、燃油效率高的船舶和安装脱硫塔船舶与老旧船舶相比,正获得相当大的溢价。

GOLDEN OCEAN凭借其行业领先的现金盈亏平衡水平和船队效率,以及其积极的船队租赁方式,能够在充满挑战的市场条件下产生强劲的现金流。与此同时,GOLDEN OCEAN正在密切监测宏观经济因素和对干散货贸易的潜在影响,并预计市场环境将在2023年上半年末变得更加温和,然后在今年内恢复,并在2024年随着需求持续恢复和船队增长放缓而进一步加强。

GOLDEN OCEAN首席执行官ULRIK ANDERSEN表示,在全球市场动荡的背景下,GOLDEN OCEAN在2022年第四季度再次取得了强劲的业绩。公司现代化、节能型船舶带来相当大的溢价,这一因素帮助公司持续跑赢市场。GOLDEN OCEAN继续执行船队更新战略,出售老旧船舶,并将现金用于收购现代环保船舶。四季度,公司又出售了2艘巴拿马型船,并收购了六艘现代纽卡斯尔型散货船。这意味着自2021年以来,GOLDEN OCEAN剥离了11艘老旧船舶,收购或签约了34艘现代船舶。再加上持续关注改善日常现金收支平衡水平,我们兑现了通过股息和股票回购为股东回报价值的承诺。展望未来,GOLDEN OCEAN对干散货基本面继续持积极态度,因为中国疫情政策的调整,加上极为有利并处于历史低位的新造船订单,并预计市场环境将在2023年上半年末变得更加温和,然后在今年内恢复,并在2024年随着需求持续恢复和船队增长放缓而进一步加强。

STAR BULK2022年全年净利6.09亿美元,同比下降12.0%

2022年全年,STAR BULK 实现总收入14.37亿美元,同比增长0.7%;息税折旧摊销前利润为7.64亿美元,同比下降14.3%;调整后的EBITDA为8.09亿美元,同比下降10.2%;净利润为5.66亿美元,或每基本股净利5.54美元,同比下降17.7%;调整后的净利润为6.09亿美元,或调整后每股净利5.96美元,同比下降12.0%。

STAR BULK 整个船队2022年日平均TCE达到25461美元,同比下降5.6%;船队单船日均管理成本4893美元,同比上升7.3%。海岬型船队2022年日平均TCE达到25372美元,同比下降21.4%;巴拿马型船队的日平均TCE为24596美元,同比下降1.1%;极/超灵便型船队日平均TCE为26277美元,同比上涨10.6%。

2022年第四季度,STAR BULK 实现总收入2.95亿美元,同比下降41.0%;EBITDA为1.28亿美元,同比下降63.6%;调整后的EBITDA为1.34亿美元,同比下降62.1%;净利润为8579.6万美元,或每基本股净利0.84美元,同比下降71.4%;调整后的净利润为9246.1万美元,或调整后每股净利0.9美元,同比下降69.6%。STAR BULK董事会批准了每股0.60美元的分红。2022年全年,STAR BULK累计分红5.257亿美元,即每股5.10美元。自2021年以来,累计分红9.67亿美元,即每股9.35美元。

STAR BULK 2022年第四季度,整个船队四季度日平均TCE达到19590美元,同比下降47.6%;船队单船日均管理成本4469美元,同比下降2.9%。海岬型船队2022年第四季度日平均TCE达到19692美元,同比下降58.3%;巴拿马型船队的日平均TCE为19702美元,同比下降38.0%;极/超灵便型船队日平均TCE为19264美元,同比下降43.4%。

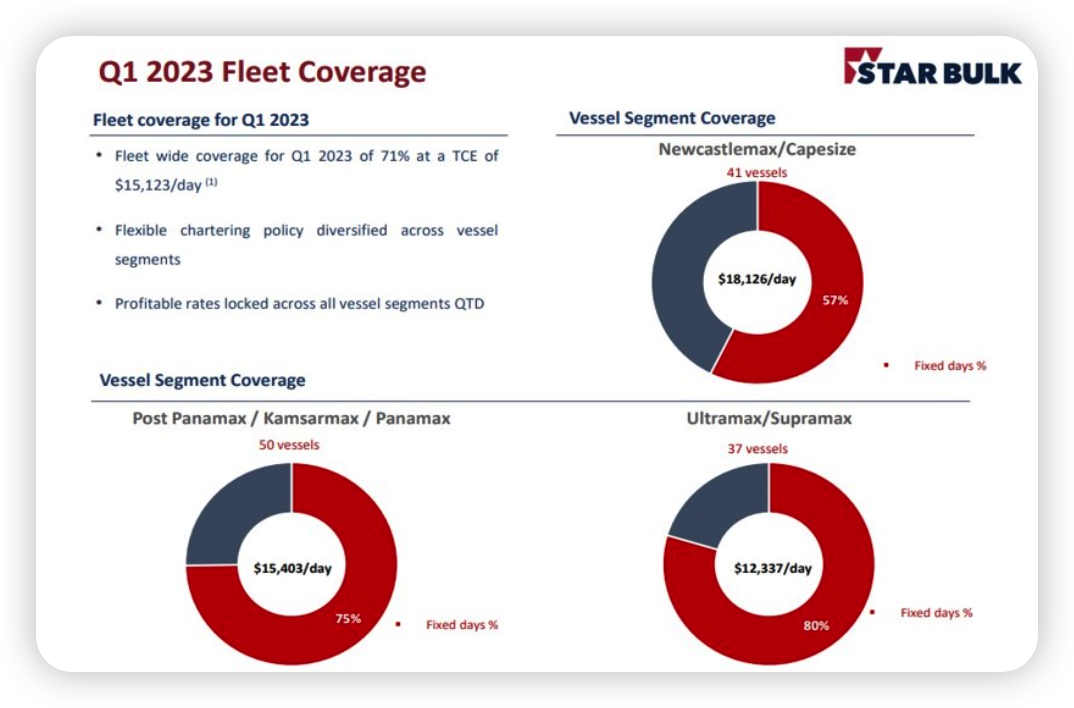

对于今年第一季度,STAR BULK 已经锁定约71%营运日收入,平均TCE达到15123美元/天。其中海岬型船队以日平均TCE 18126美元锁定了约57%营运日收入,巴拿马型船队以日平均TCE15403美元锁定了约75%营运日收入,极/超灵便型船队以日平均TCE12337美元锁定了约80%营运日收入。

截止到目前,STAR BULK 拥有128艘干散货船,1410万载重吨,包括17艘纽卡斯尔型散货船、24艘海岬型船、50艘巴拿马/卡尔萨姆型船、20艘极灵便型船和17艘超灵便型船。

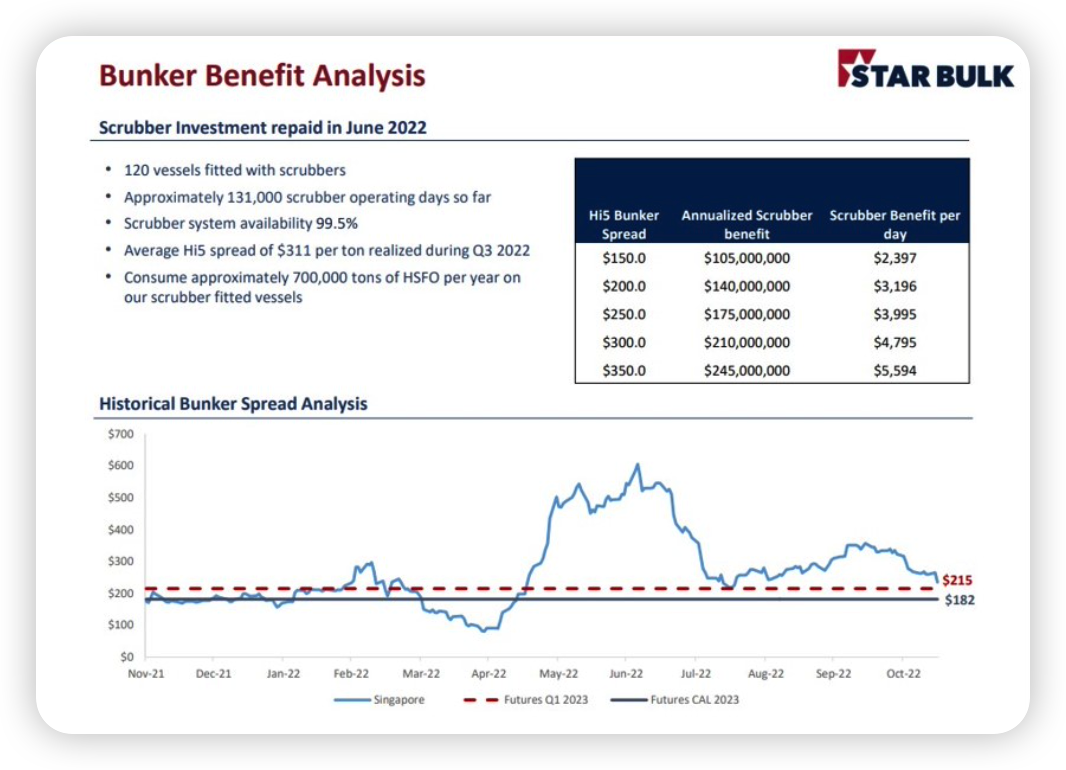

非常值得一提的是,截至目前,其船队中120艘船舶安装脱硫塔,占比约94%。2022年6月底,STAR BULK就已在2.5年内收回了2.5亿美元的脱硫塔(SCRUBBER)投资,包括所有相关的资本支出以及安装脱硫塔的停租成本。尽管高低硫油价差一直不稳定,至少在未来几年内,STAR BULK在脱硫塔装置上的投资仍将带来丰厚的回报。

STAR BULK首席执行官PETROS PAPPAS表示,尽管当前干散货现货市场季节性疲软,鉴于处于25年来的历史低位的新造船订单量以及中国疫情政策调整对干散货需求的积极影响,干散货市场的长期前景仍然令人鼓舞。

来源:航运界网