2018年船舶电子行业细分产品市场规模与发展前景分析 本土化率低、规模有限

2019年04月08日 10时 航运界

本土化率低、规模有限

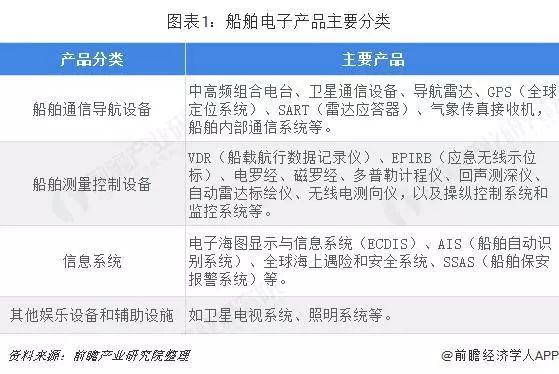

船舶配套的电子产品主要包括通信导航设备、测量控制设备和信息系统等,具体产品则有中高频组合电台、卫星通信设备、导航雷达、VDR(船载航行数据记录仪)、EPIRB(应急无线示位标)、电罗经、磁罗经、电子海图显示与信息系统(ECDIS)、AIS(船舶自动识别系统)、卫星电视系统、照明系统等。

其中,船舶通信导航设备是附加值较高的船舶电子产品,目前核心技术基本被发达国家的生产厂商相对垄断。由于国外企业不愿意签署专利转让协议,使我国通信导航设备技术的引进相当困难,通信导航设备市场规模相对较小。根据调查,在我国船舶电子行业中,通信导航设备营业收入占比约25%。

而按照船舶电子行业占整个船舶配套业的比重为15%进行推算,2017年,我国船舶电子行业主营业务收入约为125.27亿元,同比下滑10.79%;2018年1-11月,船舶电子行业收入约为74.97亿元。

那么,可以计算得出,2017年,我国船舶通信导航设备营业收入约31.32亿元;2018年1-11月,船舶通信导航设备营业收入为18.74亿元。

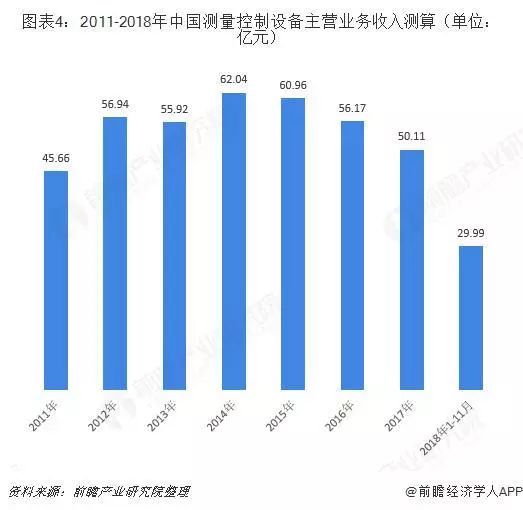

相比通信导航设备,测量控制设备所占比重更大,但同样受制于较低的本土化率,市场规模也较为有限。根据调研数据显示,在我国船舶电子行业中,测量控制设备营业收入占比约40%,即2017年,我国船舶测量控制设备营业收入约50.11亿元;2018年1-11月,船舶测量控制设备营业收入为29.99亿元。

船舶信息系统主要包括电子海图显示与信息系统(ECDIS)、AIS(船舶自动识别系统)、全球海上遇险和安全系统、SSAS(船舶保安报警系统)等,具有技术含量高、附加值大等特点。目前,在我国船舶电子行业中,信息系统营业收入占比约35%,仅次于测量控制设备。

具体数据来看,2017年,我国船舶信息系统营业收入约43.84亿元;2018年1-11月,船舶信息系统营业收入为26.24亿元。

长远发展向好、前景广阔

长远来看,船舶电子行业前景广阔。一方面,造船工业的高速发展将极大地拉动对配套设备的需求,包括对船舶电子及导航设备的需求,即国内船舶电子行业有望受益于造船业的蓬勃发展。

另一方面,船舶电子及导航配套设备的制造是我国船舶配套工业中最薄弱的环节之一,未来将成为重点扶持领域。我国船舶电子及导航设备自主研制的项目仅有磁罗经、陀螺罗经、计程仪、测深仪等,不到整船电子及导航设备的1/3,且国产设备均存在没有核心技术、没有品牌、没有网络,设备单一、不成系统、技术老化、工艺落后、没有维修网点等突出问题,仅能在部分国内船舶上使用。如果我国船舶配套产业得不到大的发展,中国船舶制造工业将沦为“船壳工业”。

对此,《加快我国船舶配套工业发展的思路和建议(2016-2020)》提出了船舶配套工业发展的总体思路和目标,为加速我国船舶电子及导航设备的研发、生产和本土化是供了良好的契机。船舶电子及导航产业化不仅有利于加快国防的现代化建设,而且将推动造船工业的快速发展,还能带来很可观的经济效益。

以上数据及分析均来自于前瞻产业研究院《中国船舶电子行业市场需求与投资规划分析报告》

来源:前瞻经济学人