多重因素交织 7月成品油市场存乐观预期

2020年07月06日 14时 金联创能源

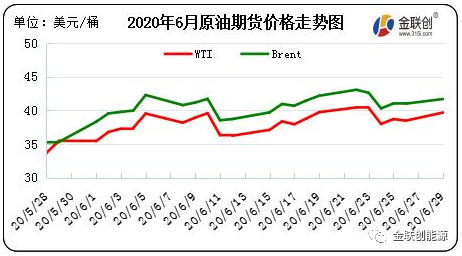

6月期间,国际原油期货价格整体呈现高位震荡走势,受OPEC减产以及原油需求恢复的利好消息支撑,月内油价延续了5月的上行走势,WTI与布伦特两油再度回到40美元上方。月内初期,OPEC+会议决定将当前970万桶/日的减产幅度延续至7月末,这为油价提供了有力支撑,油价延续此前涨势,但由于原油库存数据上升,市场对于需求的忧虑仍存,为油价带来利空压力,限制了油价的上涨空间。月中,EIA和OPEC两大组织在月报中修正供需预期,且OPEC要求伊拉克等国遵守减产协议,市场对OPEC减产执行率有望进一步提升的乐观预期再度提振油价上行。

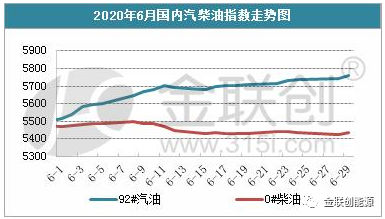

至6月末,国内92#汽油月均指数为5661,环比大涨312,涨幅为5.83%;95#汽油月均指数为5901,环比大涨330,涨幅为5.93%;0#柴油月均指数为5458,环比微涨5,涨幅为0.09%。本月国内市场呈现“汽强柴弱”格局,市场购销气氛十分清淡。具体分析如下,本月原油震荡走高,参考均价在下旬突破调价红线,零售价于6月28日实现年内首涨,消息面整体指向利好。不过汽柴油需求表现不一,柴油受休渔期、梅雨季节、夏季频繁高温天气等不利因素影响,终端消耗持续受到抑制;而汽油受夏季空调用油启动以及全面复学等利好提振需求维持稳好发展。汽油价格顺势推涨,柴油则维持窄幅整理态势,并于月初结束汽柴油倒挂行情。下游用户前期备货充足,主营客存量较大,月内业者观望消库为主,市场购销气氛明显转淡。

7月份,从技术角度来看,原油价格落在上行通道内,预计WTI的主流运行区间38-44美元/桶,Brent的主流运行区间为40-46美元/桶。

影响下月国内成品油市场的因素分析:

7月份,国内主营炼厂开工率将维持上升趋势,同时地炼开工率保持高位:下个月,主营炼厂集中检修季全面结束,大型检修炼厂基本复工,主营炼厂整体开工率将进一步走高。地炼方面,尽管港口大量船货滞期同时原油回运亦不同程度延迟影响,部分地炼后期加工负荷或仍将受到一定影响。但当前山东地炼实际炼油仍有利润,预计开工率窄幅震荡为主。由此来看,7月份,国内成品油市场资源供应量仍十分充裕。

汽油刚性需求趋于平稳,柴油消费量保持疲弱:国内高温天气持续,私家车空调开启频繁,汽油消耗量有望提升;另外,“后疫情时代”居民出行方式有所转变,选择公共交通工具意愿偏低,多数仍将首选私家车,将支撑国内汽油需求呈现一定好转。柴油方面,由于今年雨水天气较多,户外工矿、基建等行业开工率受抑,另外,5月1日-9月1日处于休渔期,共同导致柴油刚性需求保持疲弱。

消息面影响力度有所加强,国内成品油市场或仍维持“汽强柴弱”格局:国际原油期价或震荡上扬,且综合原油均价已经站稳40美元/桶之上,成品油零售价调整窗口有望迎来“二连涨”,消息面利好指引趋于深化。后期来看,国内成品油资源供应量保持高位,汽油需求存在利好支撑,另外,据了解7月份汽油出口节奏趋于正常,且国内主营单位外采态度积极,将对行情继续形成有力提振。相比较而言柴油供需矛盾或进一步加重,且出口仍呈萎缩态势,柴油市场或继续承压。不过目前柴油价格已经回落至相对低位,加之零售价上调窗口开启给予市场心态提振,6月底业者开始进行阶段性囤货行为,将对行情形成一定托底效应。预计下个月国内成品油市场存乐观预期,汽油表现或仍强于柴油。

来源:金联创能源