【专栏】案例分析 | Teras Lyza案二审改判:新加坡上诉法院对“海上危险”举证和推定的再审视

CPI 资讯 No. 876

作者:邵欣宇

摘要

2018年,Teras Lyza轮(自升式海上钻井平台)在远洋拖带过程中发生倾覆,船东主张推定全损索赔被拒。新加坡高等法院一审支持了被保险人的推定全损索赔请求,推定事故原因系“海上危险”这一承保风险。2026年3月,新加坡上诉法院推翻了一审判决,认定该案不适用“海上危险”推定,被保险人未能就事故原因完成举证,改判保险人胜诉。本文聚焦二审中“海上危险”举证责任恒定和严格适用推定有关内容,探讨其对被保险人证明承保风险的一些启示。

事故及索赔简介

2018年5月,Teras Lyza轮拟从越南拖带至中国台湾,船东在拖航前须聘任MWS(Marine Warranty Surveyor)进行适拖检验。船东最初接触的Braemar Technical Services提出了多项技术建议,包括沿海航线设计、安排人员值班、安装远程监控系统等,但最终未获正式聘任。船东随后改聘了Techwise Offshore Consultancy,后者签发了《拖航适拖证书》等文件,确认平台适合远洋拖带。

2018年6月5日,在相对平静的海况下,Teras Lyza轮突然向左倾斜并发生倾覆,但并未直接沉没,而是在海面漂浮约76天。被保险人与救助人签署了LOF救助合同,SCOPIC条款被启动,最终将平台拖至菲律宾Batangas Bay后处置。

2018年7月10日,船东向保险人主张推定全损,索赔金额区间最初为7600万至8260万美元。保险人当日回函拒绝,认为金额虚高且无充分依据认定推定全损,并拒绝接受委付。

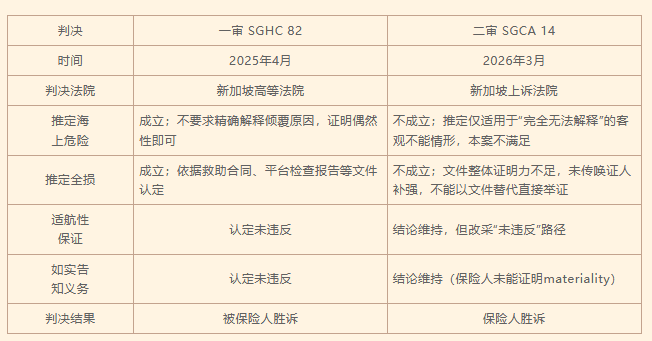

一、二审裁判差异分析

一审判决依据Canada Rice Mills案和Glowrange案,认定船舶适航且损失原因不明时,可推定损失由“海上危险”所致。

但二审法院认为一审对推定的适用规则存在误解:The Popi M 案确立的“海上危险”推定适用规则应得到更严格遵循,事实前提应从“原因不明”被限定为“完全无法解释”(wholly unexplained)。新加坡上诉法院认定本案不适用“海上危险”推定,被保险人未能成功证明损失系由“海上危险”这一承保风险所致。

“海上危险”的推定适用规则

1、推定的法律来源与适用条件

海上保险案件中,"海上危险"推定的历史渊源为Green v Brown (1743)一案,该判例确立了推定的原始框架——当船舶失踪且客观上无从调查时,法律允许基于"海上危险是船舶保险核心承保风险"这一事实,推定损失原因。

在1985年的The Popi M 案中,Lord Brandon对“海上危险”推定的适用施加了更严格的限制,确立了被保险人的具体化证明义务。“It seems to me...the burden of proof was on the shipowners to show what peril of the sea, if any, could be shown, on a balance of probabilities, to have created that aperture. The shipowners could not...rely on a ritual incantation of the generic expression 'perils of the sea', but were bound, if they were to discharge successfully the burden of proof, to condescend to particularity in the matter.” —— Lord Brandon of Oakbrook, The Popi M [1985] 1 WLR 948

实际上,The Popi M 案并未完全推翻“海上危险”推定,而是在举证层面进行了补充:

(1)法定举证责任恒定由被保险人承担,不因事实推定转移;

(2)“事故原因不明”不能减轻该举证责任,若存在多种可能性但均无法达到盖然性权衡标准时,法院无须被迫择一认定,而应直接认定被保险人举证失败;

(3)保险人只需提出足以动摇法官心证的反证即可,无须独立证明损失由除外危险所致。

Arnould 在Arnould on Marine Insurance and Average中权威地总结了上述要件的综合要求,他指出举证责任始终在被保险人一方;仅在船舶音讯全无、起航时适航的情况下,方可推定为海上危险所致;若船舶在平静水域因特定部位进水而沉没,则不适用偶然性损失推定。Arnould进一步强调,唯有在损失“完全无法解释”时,方可援引此类推定;若船上人员生还并提供证词,则不构成“完全无法解释”。Bennett亦持同一立场,其在The Law of Marine Insurance 中指出,该推定最初是被保险人的“证据拐杖”(evidential crutch),本质上是一种“将不可查明原因所致损失风险分配给保险人的风险分配工具”。

2、本案为何不适用“海上危险”推定?

The Popi M 案中Lord Brandon 对“原因不明”作了细分:一种是客观上完全无法解释,另一种是存在多种解释可能但证据不足。前者可能触发海上危险的推定;后者则可能直接触发举证失败,无法适用该推定。在Green v Brown案中,背景事实是船舶失踪,船员全部遇难,损失原因完全无法解释。The Popi M 案涉船舶也是直接沉没,打捞无望,船东在客观上无法对沉没原因进行调查。Teras Lyza 案的实际情况则不同:倾覆后,船舶并未沉没,在海面漂浮约76天,处于完全可接近的状态。

救助人依据 SCOPIC 条款开展作业,潜水员完成了多次检查并出具了 Dive Inspection Report——但船东既未利用这些检查结果分析倾覆原因,也未委托任何技术专家对平台进行检查。损失原因是否“能够被查明”(capable of being explained)与是否“完全无法解释”(wholly unexplained),是两种不同的客观状态:前者指向损失在客观上是否具有被查明的可能性;后者是推定适用的前提。如果被保险人在具备调查条件时主动放弃调查,虽然损失在事后也呈现出“无法解释”的状态,但“无法解释”系主观放弃之结果,而非客观不能。因此,被保险人不得再援用该推定。新加坡上诉法院明确指出:" It is important to bear in mind that the rebuttable presumption is not intended to operate as an evidential tool of convenience. Therefore, where the casualty is capable of being explained and the shipowner elects not to take steps to investigate the cause, it would not be entitled to invoke the presumption simply because it would have failed to satisfy the 'wholly unexplained' condition."

简言之:船东并非客观不能,而是主动放弃了调查。因此认为,上诉法院认定该案事实不符合客观上的“完全无法解释”情形,仅有因自身怠于调查而造成"无法解释"的表象,从而无法适用“海上危险”之推定。

举证责任恒定与推定适用趋严的启示

Teras Lyza案的二审判决实际上是对海上保险案件中举证责任恒定原则的严格回归,强调被保险人须证明损失系由承保风险所致。新加坡上诉法院将"海上危险"推定的适用门槛从"原因不明"明确限缩为"完全无法解释",强调推定仅在客观上无从调查的例外情形下方可介入,绝非证据法上的常规工具。该案二审判决并非孤立的司法现象。实际上,一些主要法域(如德国法、法国法等)对推定的适用也呈现法定主义收紧与举证责任恒定的态势。诚如大陆法系中著名法谚所言:Ei incumbit probatio qui dicit, non qui negat.「举证之责归于主张者,非否认者。」不同法系的一些趋同化发展,或可从二审判决精神中窥见一斑:推定不能替代具体举证义务,举证不能的内涵是“客观不能”而非“主观不愿”。

这有一定的法理依据:海上保险案件中的推定属于一种证据机制,但客观上其实也发挥着风险分配的功能,因此其仅应在信息结构严重失衡、被保险人客观上无从举证时,方可作为辅助机制介入,将不可查明原因所致损失的风险分配给保险人。若允许被保险人在具备调查条件时放弃调查而主张推定,则可能沦为道德风险的庇护工具,破坏保险法上的对价平衡。对被保险人而言,此后在新加坡诉讼的海上保险案件中,海上危险推定的适用空间可能被压缩,放弃调查即构成对推定适用前提的自我否定。建议被保险人在事故发生后应首先评估调查的可行性:若客观上具备调查条件,则必须启动独立技术调查并形成专家证据;若怠于调查而事后主张推定,将可能承担举证失败的不利后果。